Az elmúlt néhány hónapban ugyanakkor jelentős változás volt megfigyelhető a fizetési ütemezéseket illetően, és egyre nagyobb arányú befizetésekre lehet szükség a projekt kezdeti szakaszában is. Sok esetben már a nagyobb fejlesztők is magasabb, a vételár nagyobb százalékát jelentő összegeket kérnek el a szerződés megkötésekor, vagy ahhoz közeli időpontban, illetve náluk is gyakorlattá vált a szakaszos fizetési ütemezés. Bár több esetben a magasabb induló összegeket vételárkedvezménnyel igyekeznek jutalmazni.

Milliókat jelenthet az eltérő fizetési ütem az új lakásoknál!

2023. 07. 24.

Elemzés

Megosztás:

Megosztás:

Már a korábbi években is jellemző volt, hogy eltérő fizetési konstrukciókat kínáltak a lakásfejlesztők az új lakások megvétele esetén. A nagyobb beruházóknál elegendő volt kifizetni a lakás vételárának 10-20 százalékát az előszerződés megkötésekor, a maradék összeget pedig ráért a lakás elkészülésekor rendezni. A kisebb fejlesztőknél ugyanakkor sok esetben fordult elő szakaszos fizetési rendszer a készültség bizonyos szintjeihez kötődően.

Lakásvásárlás előtt eddig a vevők főként a vételárra fókuszáltak a különböző beruházások árazásának összehasonlításához, most azonban érdemes lehet végig gondolni, hogy a különböző fizetési konstrukciók mit is jelentenek a pénztárcánkat nézve. Az az összeg ugyanis, amit kifizetünk a beruházónak az előszerződéskor, már neki hoz hasznot és nem nekünk. Ezzel szemben a vételár azon része, amit még nem adtunk oda a vállalkozónak a következő 1-2 évben a mostani különösen magas kamatkörnyezetben nagy hozamot is termelhet a számunkra. Így valójában jóval kisebb kezdeti tőke is elég lehet a lakás teljes vételárának kifizetéséhez, hiszen a hozamokat is be tudjuk forgatni a vételár későbbi részleteinek rendezésébe.

Fontos közgazdaságtani alapvetés, hogy a pénznek időértéke van, vagyis nem mindegy, hogy egy adott összeget mikor fizetünk ki, most, vagy egy, illetve két év múlva. Valójában tehát csak az azonos időpontra vonatkozó pénzösszegek összehasonlíthatóak. Ezért érdemes megvizsgálni, hogy a különböző fizetési konstrukciók esetén pontosan milyen jelenértékű összeget fizetünk ki a lakásért.

Milliós különbségek

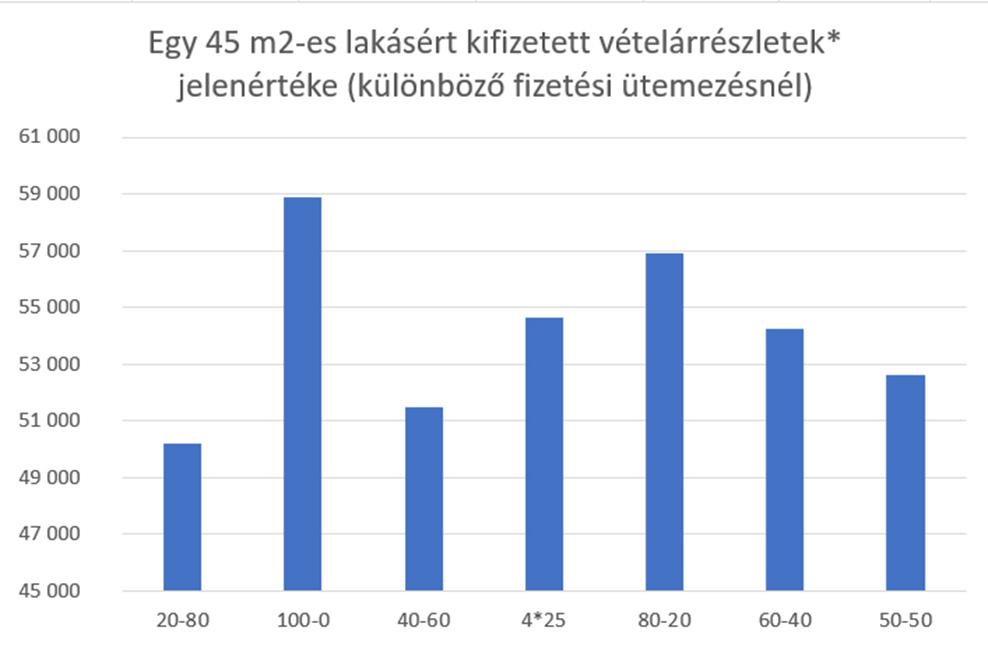

A példában egy 45 négyzetméteres lakás vásárlása szerepel, amit a 2022 negyedik negyedéves budapesti átlagos fajlagos, vagyis valamivel több, mint 1,4 millió forintos áron lehet megvásárolni. Így a lakás becsült vételára 64 millió forint. Alapnak a 20-80 százalékos fizetési konstrukciót vettük, ha ennél magasabb összeget fizetünk ki induláskor példánkban kedvezményt kapunk, amire a piacon különböző esteket látni. (A fizetési konstrukciók esetén kapott kedvezmények elméleti becslések, egyes beruházóknál az alap fizetési ütemezés a 4*25 százalékos, ahol csak ennél magasabb kezdeti befizetésnél jár kedvezmény). A kalkulációban, amennyiben a teljes összeget kifizetjük, a vételárból 8%-os kedvezményt kaphatunk, 80-20 százalékos ütemezésnél 6%, 60-40 és 50-50 százalékos fizetési ütemnél 5%-ot engednek el a fizetendő összegből, 40-60 %-nál 4%-ot, míg a 4*25%-os konstrukciónál 3%-ot. A kalkulációban diszkontrátának az állampapírokkal várhatóan elérhető hozamokat választottuk (első évben 16%, második évben 18% 1 ), a lakás elkészülése pedig 2 évvel az előszerződés követően történik. A számítás során nem számoltunk egyéb kedvezményekkel, mint ingyen beálló, vagy garázs.

Ahogy az 1. ábra mutatja a lakásért kifizetett pénz jelenértéke a különböző konstrukciók esetén 50 és 59 millió forint között változik. Tehát a kalkuláció alapján még vételárkedvezmény esetén is 10 millió forintos különbséget jelenthet a lakás vételárában (mostani értékre számolva), hogy a különböző részleteket mikor kell kifizetnünk. Az előszerződés megkötésekor a teljes vételár kifizetése esetén ugyan kapunk 8 százalékos kedvezményt a 64 millió forintos árból, így 59 millió forintot kell csupán odaadnunk, ugyanakkor ezzel el is veszítjük a pénzünk jövőbeli hozamait. Az 50 millió forintos legkedvezőbb jelentértű megoldás a 20-80 százalékos fizetési konstrukcióhoz kapcsolódott. Ebben az esetben bár a vételárat nem csökkenti semmilyen kedvezmény, de a pénz nagyrészét csak két év múlva kell kifizetni, ami addig jelentős hozamot termelhet a tulajdonosának.

A most már többek által alkalmazott 25-25-25-25 százalékos bontásnál (a második részletnél fél éves késleltetéssel, a harmadiknál 1 évessel számolva) is jelentős előnyt tud felmutatni a 20-80 százalékos konstrukció, a lakásért fizetendő vételár jelenértéke közel 4 és fél millió forinttal bizonyult kevesebbnek a számítások során.

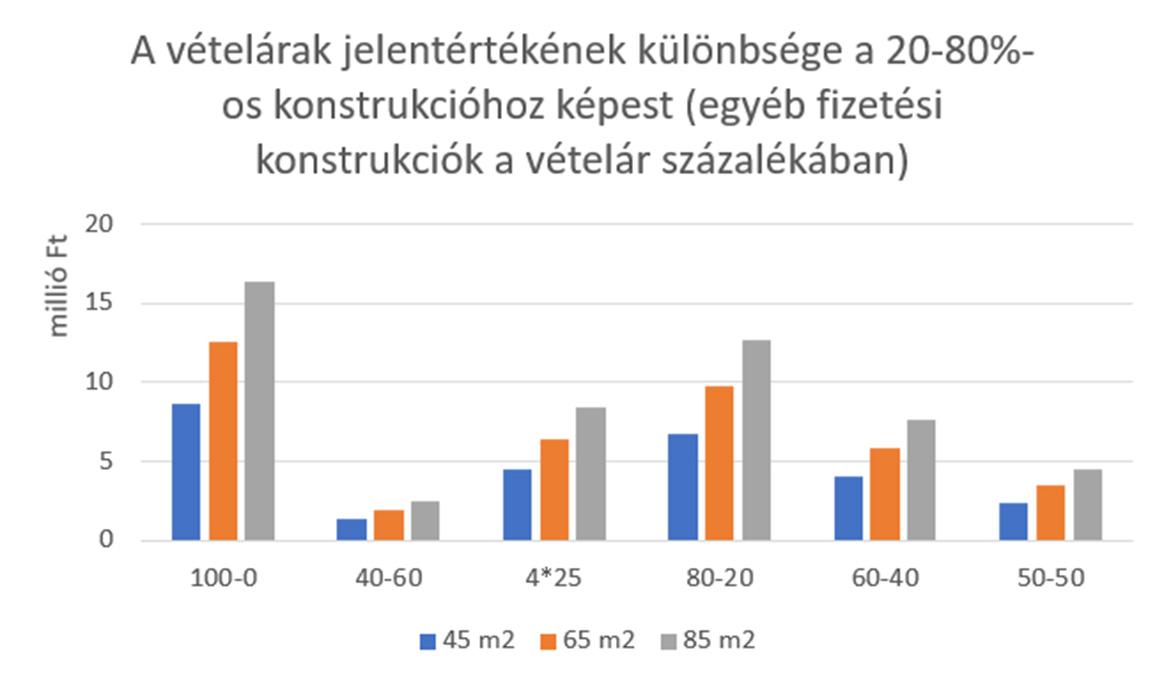

Természetesen minél nagyobb lakásról, illetve minél drágábbról van szó, a fizetendő vételárak jelenértékében annál nagyobbak lehetnek a különbségek. Egy 65 négyzetméteres ingatlan esetén például mai értéken 12,5 millió forinttal kevesebbet kell kifizetni az otthonért 20-80 százalékos vételárbontás esetén, mintha a teljes összeget az előszerződés megkötésekor teljesítenénk, 85 négyzetméteres ingatlannál pedig ez akár több mint 16 millió forintra is nőhet.

Mekkora kedvezménynél ne érjük be kevesebbel?

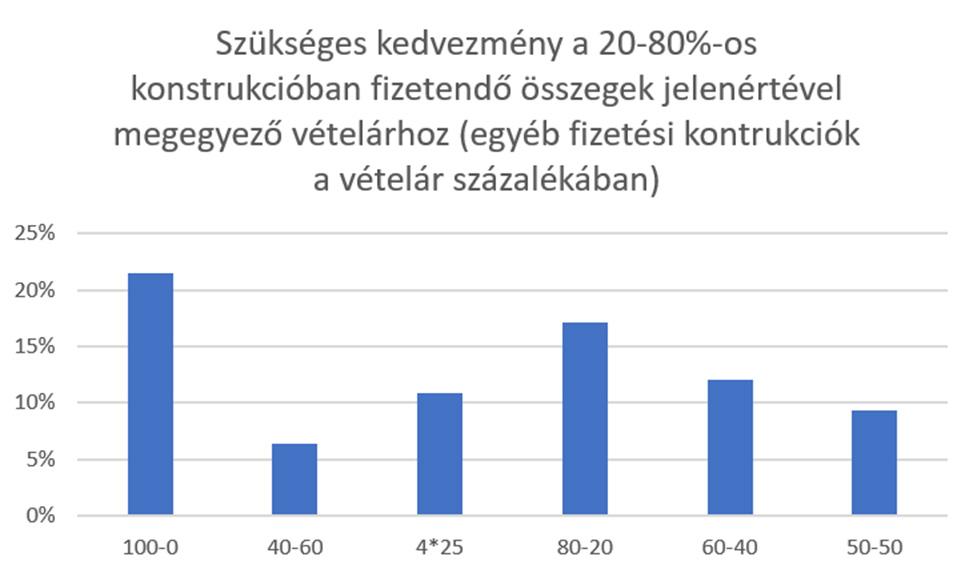

Kicsit megfordítva a dolgot, a jelenlegi magas kamatkörnyezetben nagyon jelentős kedvezményekre lenne szükség, ha jelenértéken a 20-80 százalékos fizetési konstrukciónak megfelelő vételárat szeretnénk kialkudni egy új lakás vásárlása során. A vételár előszerződéskor történő teljes összegű kifizetésénél a lakás árából több, mint 21 százalékot kellene elengednie a beruházónak, 80-20 százalékos bontásnál 17 százalékos kedvezményre, de a 4*25 százalékos konstrukció esetén is 11 százalékos csökkentésre lenne szükség.

Összességében tehát már nem elég csak az egyes lakásprojektek esetében az árakat összehasonlítani a vásárlás előtti döntésnél, a korábbiaknál is még lényegesebb szemponttá nőtte ki magát, hogy a meghatározott vételárat milyen ütemben kell teljesíteni a fejlesztő felé. Az egymástól eltérő konstrukciók és a jelenlegi nagyon magas kamatszintek mellett, könnyen lehet, hogy az egyébként eredetileg drágábbnak tűnő lakás sokkal olcsóbbnak bizonyulhat egy másik projekt otthonaihoz képest, ha kedvezőbb fizetési lehetőségeket kínál.

A teljes elemzés itt érhető el.

1.ábra. Egy 45 négyzetméteres átlagos fajlagos árú budapesti újlakás vételárrészleteinek jelentértéke a különböző fizetési konstrukciók esetén (*2022 q4-es átlagos fajlagos fővárosi új lakásár, forrás: ELTINGA Budapesti Lakáspiaci Riport)

2.ábra. A különböző fizetési konstrukciók esetén kifizetett vételárösszegek jelenértékének különbsége lakásméret szerint a 20-80%-os struktúrához képest (*2022 q4-es átlagos fajlagos fővárosi új lakásárral számolva, forrás: ELTINGA Budapesti Lakáspiaci Riport)

3.ábra. A 20-80 százalékos fizetési konstrukcióval azonos jelentértékű vételárhoz szükséges kedvezmény mértéke egyéb fizetési konstrukciók esetén

1 Becsült hozam a várható inflációs értékek alapján, a kalkuláció mostani lakásvásárlást feltételez.